Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Ether.fi 信用卡好用嗎?一年實測 USDT / USDC 入金、wETH cashback、加密貨幣出金、Travel 訂房、海外提款信用卡定位與穩定幣風險。

📌 快速總結: Ether.fi 信用卡是我實測超過一年的加密貨幣信用卡工具。我會使用它,是因為我需要一條把 USDT / USDC、wETH cashback、Travel 訂房、海外刷卡與實體卡 ATM 備援接到生活支出的路徑。這篇會先講為什麼需要這套系統,再用三個真實場景說明 Ether.fi 的價值,最後才進入入金、wETH 轉換、安全與 FAQ。

📖 文章目錄

我會開始認真研究 Ether.fi Cash,起點是手上有一部分加密貨幣與美元穩定幣。我想知道的是:這些錢能不能在旅行、刷卡、訂房、緊急支出時真的派上用場。

傳統信用卡仍然很好用,我也會繼續用。台灣的回饋卡、哩程卡、旅遊卡,處理的是銀行帳戶裡的台幣、美元與信用額度。可是當資金已經在 Binance、鏈上錢包、USDT / USDC 或 DeFi 裡,傳統信用卡不會替我完成這段轉換。

所以我需要的是一套小額、可驗證、能回頭檢查紀錄的流程。先把少量穩定幣轉進來,確認入帳速度,再測試刷卡、Travel 訂房、wETH cashback、退款與實體卡備援。

我選 Ether.fi,是因為它把幾個東西放在同一個系統裡:Vault、Cash card、Travel、wETH cashback、實體卡、Club 會員與高端旅行權益。單看任何一個功能都還不夠,放在一起才會形成我想測的生活場景。

如果這篇只寫 KYC、入金、回饋率,它就會變成一般工具教學。真正有價值的問題是:什麼時候你會需要一張能把鏈上資產接到現實生活的卡?

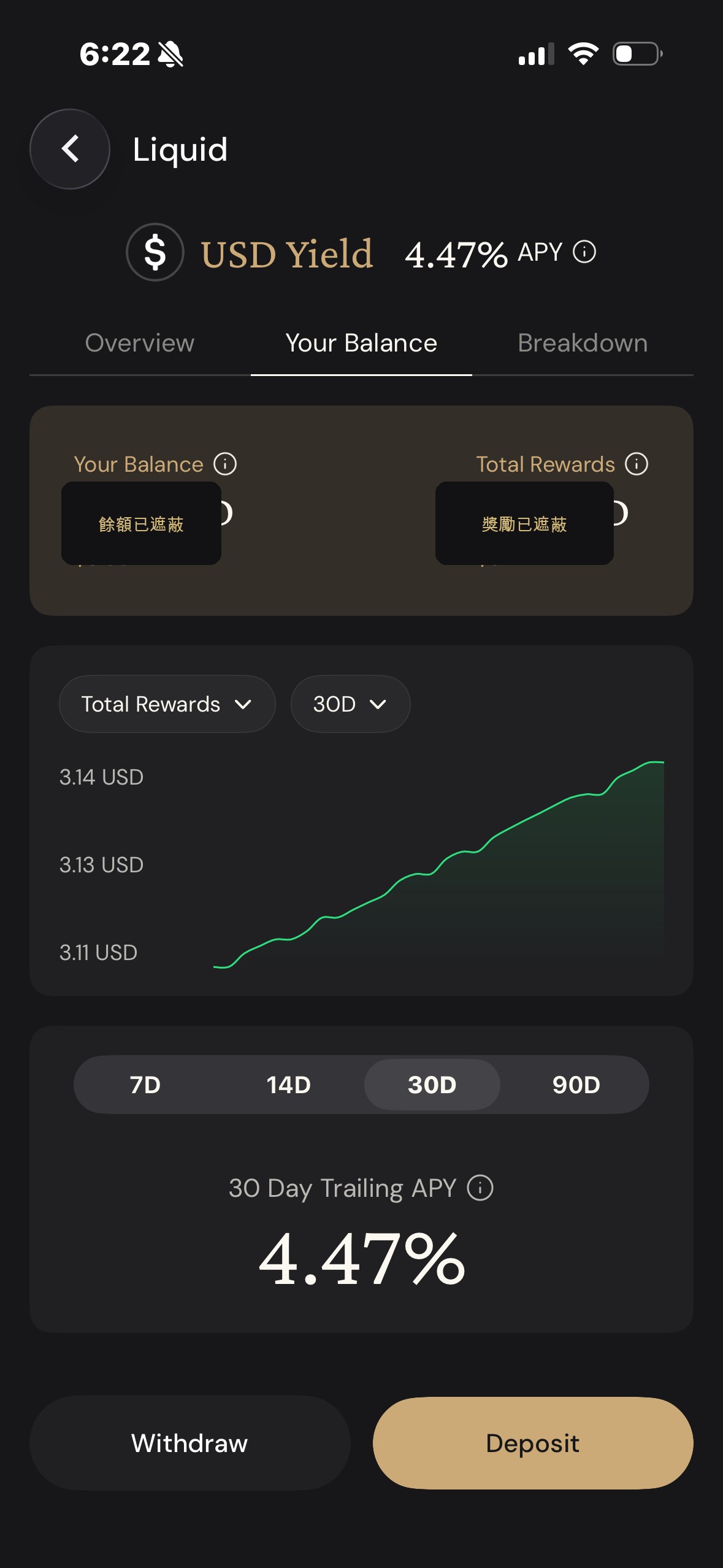

如果你有一筆美元穩定幣放在 Binance 收息,帳面 APY 只是數字。真正的價值是每個月把利息花掉、不動本金,讓它變成旅行、餐廳、交通的美元零用錢。Ether.fi Cash 就是把這筆鏈上獲利接到生活的那條通道。

官方文件把 Ether.fi Travel 定義成 crypto-focused hotel and flights booking platform,所有 Club members 和 Business accounts 可以使用。文件也寫到,用 Ether.fi Cash credit card 支付 hotel bookings 有 5% cashback,flight cashback 標示 coming soon。來源:Ether.fi Travel

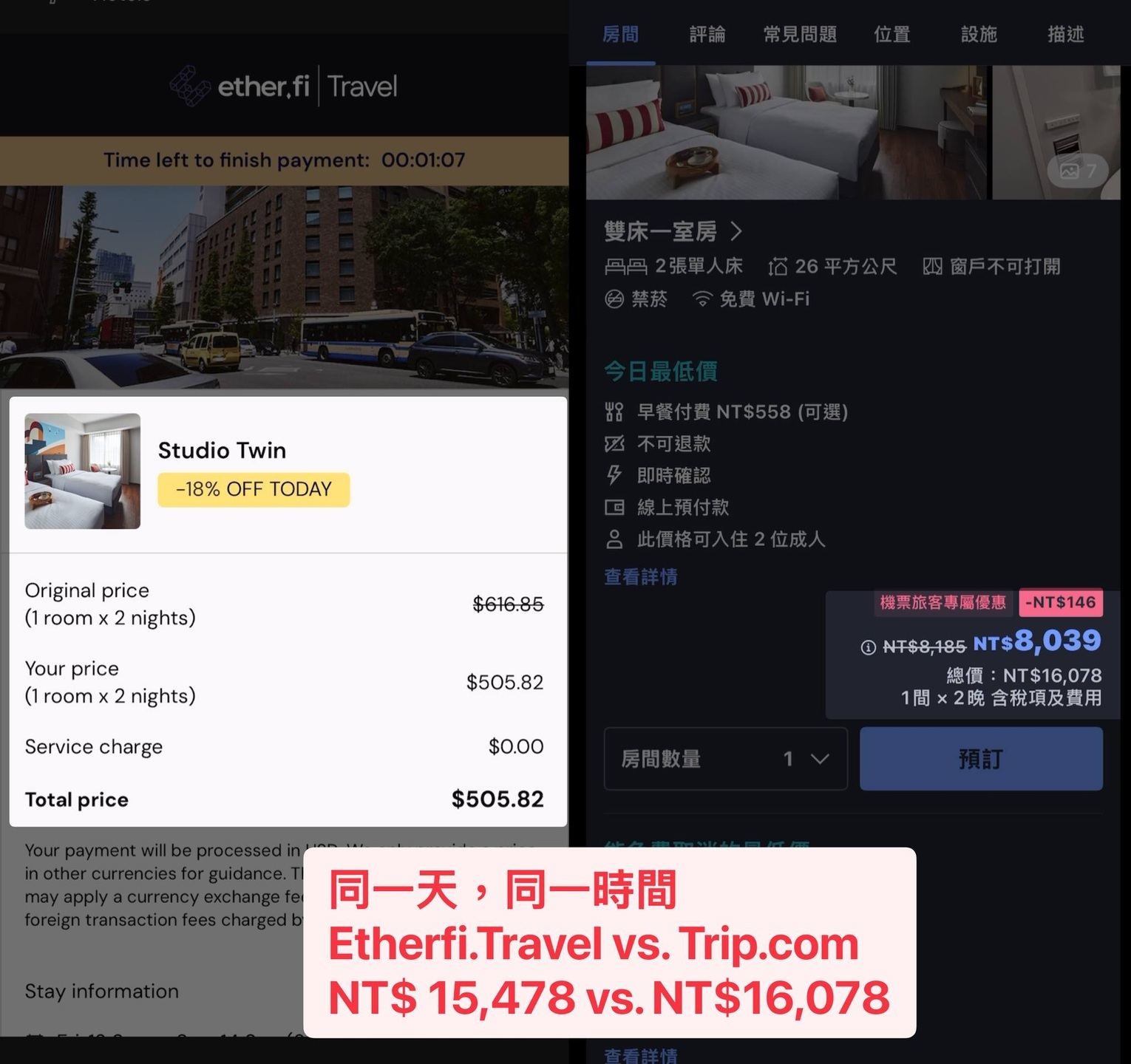

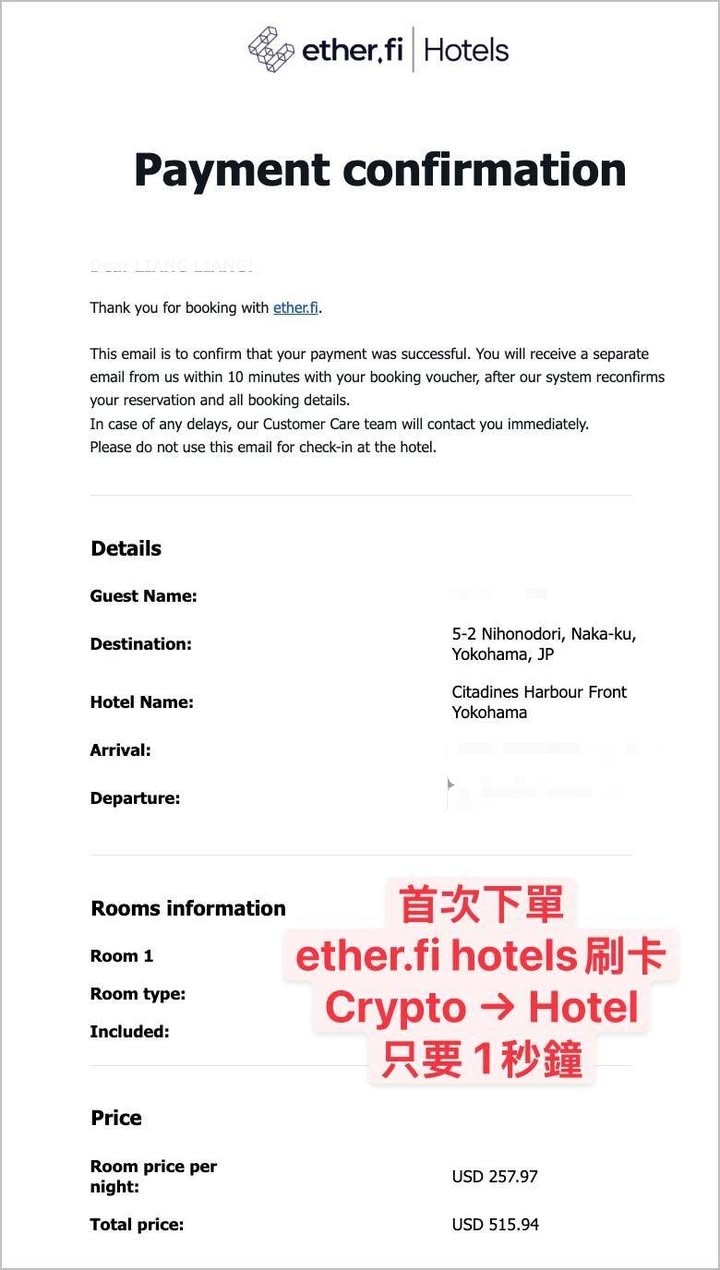

2025 年 9 月去日本橫濱訂房,我把當下的流程發在 Facebook 留紀錄。從 Binance USDC 投資部位轉成橫濱飯店支出的整段時間線:

| 時間 | 動作 | 實測重點 |

|---|---|---|

| 7:38:48 | 從幣安解除 USDC 理財,提款 516U | 鏈上資產先從投資帳戶退出 |

| 7:39:02 | 走 Base 鏈轉到 Ether.fi,手續費僅約 0.2 美元 | 不到 30 秒入帳,確認資金可快速進入消費帳戶 |

| 7:41:23 | 完成 515U 刷卡,在 Ether.fi Travel 下訂橫濱飯店 | 從投資部位轉成真實旅行支出 |

不到 3 分鐘。我第一次很具體地感覺到,鏈上資產可以變成旅行體驗,不用永遠停在帳面數字裡。

這不代表 Ether.fi Travel 永遠比較便宜,那一次橫濱案例剛好價格好、付款也快。你也可以看我當時的 Facebook 原始貼文。

Travel 也有限制要注意:在 Discord Cash channel 看 support 說明過,訂房問題要聯絡 Entravel、卡片付款問題才回到 Ether.fi 客服。最務實的做法是訂房、付款、退款問題分開留證據:訂單編號、付款紀錄、App 截圖、客服對話時間。

橫濱那次入住,我有錄飯店實際開箱的影片、拍了房內照片。如果你想看 Ether.fi Travel 訂的房真的長什麼樣,寫信跟我說一聲,我可以單獨分享給你。

我第一次開通 Ether.fi Cash 很順,KYC 10 分鐘拿到虛擬卡。真正卡住是 Apple Pay 驗證碼,試了簡訊、電話、Email 都收不到,後來發現是跑到垃圾桶。這種小細節對第一次用的人很容易引發「我哪一步做錯了?錢會不會不見?」的焦慮。

後來我陸續用 Ether.fi Cash 做過幾種消費:

失敗案例也有。我在 MOS 刷卡失敗過一次,App 顯示已扣款,最後在櫃檯等刷退卡住很久。Ether.fi Cash 雖然能把 crypto 支出變順,仍然會遇到一般卡片網路、商家、MCC、退款流程、App 顯示延遲的問題。

Discord 官方公告也記錄過 2026 年 5 月 6 日的 transaction processing issue,當天 partial outage 造成較高比例 card decline,原因是 payment processor,事後修復。這類摩擦真的會發生。你能接受這些摩擦,才適合把這張卡放進財務系統。

我所有 Ether.fi 的刷卡與消費都有截圖留底,包括台東火車票、台中餐廳、橫濱訂房這些。如果你想看更多真實刷卡紀錄當參考,寫信跟我要,每一筆我都還留著。

如果只看信用卡回饋,我其實不用研究 Ether.fi——台灣已經有很多回饋卡、哩程卡、旅遊卡,高端一點還有美國運通白金卡、世界卡、萬豪會籍這套旅行會員系統,這些工具都很成熟,也比較符合一般金融使用習慣。我會持續使用 Ether.fi Cash,原因不在「它比較像哪張信用卡」。

它解決的是另一個問題:

我如何把鏈上資產、小比例穩定幣、DeFi 回饋,轉成生活裡真的用得到的選擇權?

我希望我的財務系統有三種能力:

| 系統層級 | 我關心的問題 | Ether.fi Cash 在我系統裡的角色 |

|---|---|---|

| 思維模型 | 為什麼我要讓鏈上資產接到現實生活? | 建立一條小額、可驗證的海外美元與旅行支出路徑 |

| 行動系統 | 我怎麼避免自己因為回饋率而犯錯? | KYC、小額入金、第一筆刷卡、看 cashback、wETH 換穩定幣、保留退款紀錄 |

| 價值引擎 | 什麼工具能放大這套系統? | Cash card、Travel、Club / Luxe、實體卡、ATM 備援、Discord 長期追蹤 |

它在我的系統裡不負責主要銀行帳戶,也不承擔全部資產配置。比較像一條新的 spending rail:把 crypto balance 接到 Visa 消費場景、Travel 訂房、實體卡與 ATM 備援。

放在比特幣資產配置裡,我會把 BTC / ETH 當成長期資產或核心部位,USDT / USDC 當成短中期流動性,wETH cashback 當成需要管理波動的回饋資產;Ether.fi Cash 則只是一個小比例消費出口。

如果你完全沒有加密貨幣經驗,我不建議你為了 3% cashback 一開始就大額買 USDT 或 USDC。

我給新手的 6 步流程:

新手真正會踩雷的點跟少拿回饋無關,常見有這六種狀況:

DeFi 不用一開始就懂全部,但要懂到一件事就好:如果出錯,你看得懂自己錯在哪裡,就有救。看不懂錯在哪,才是真正麻煩的開始。

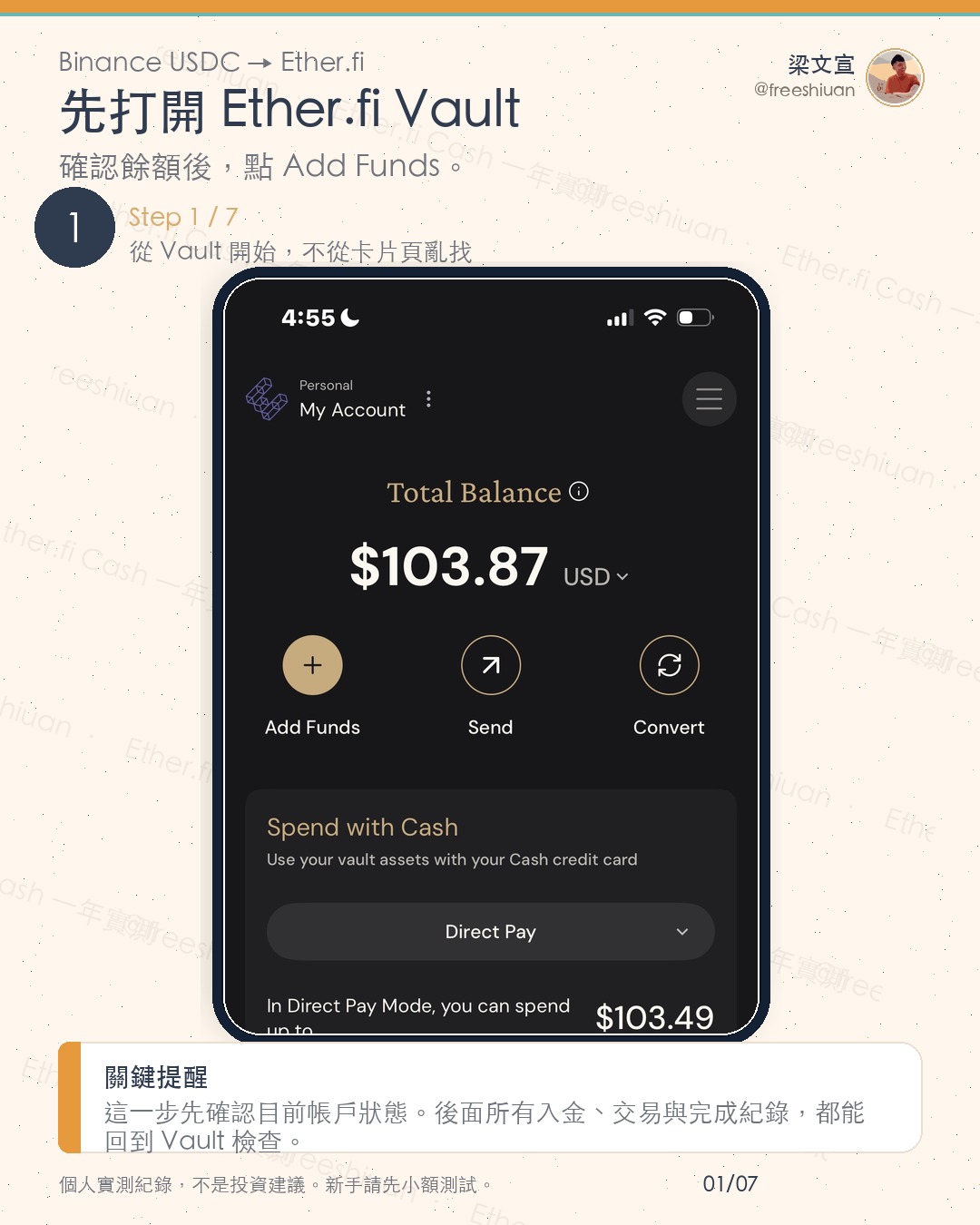

下面是我從 Binance 把 USDC 轉到 Ether.fi Vault 的實測流程,用小額試水溫:

注意:這次截圖是 USDC + Base 的實測。正式操作時,請以 Ether.fi App 當下顯示的支援幣種、支援網路與入金地址為準,不要憑記憶選網路。

確認目前 Vault 餘額,然後點 Add Funds。這一步先看「轉帳前」帳戶狀態,後面才知道資金有沒有真的進來。

這裡選擇 crypto deposit / wallet 入金。不要看到每個選項都點,先確認自己走的是加密貨幣入金,避免誤點到其他法幣路徑。

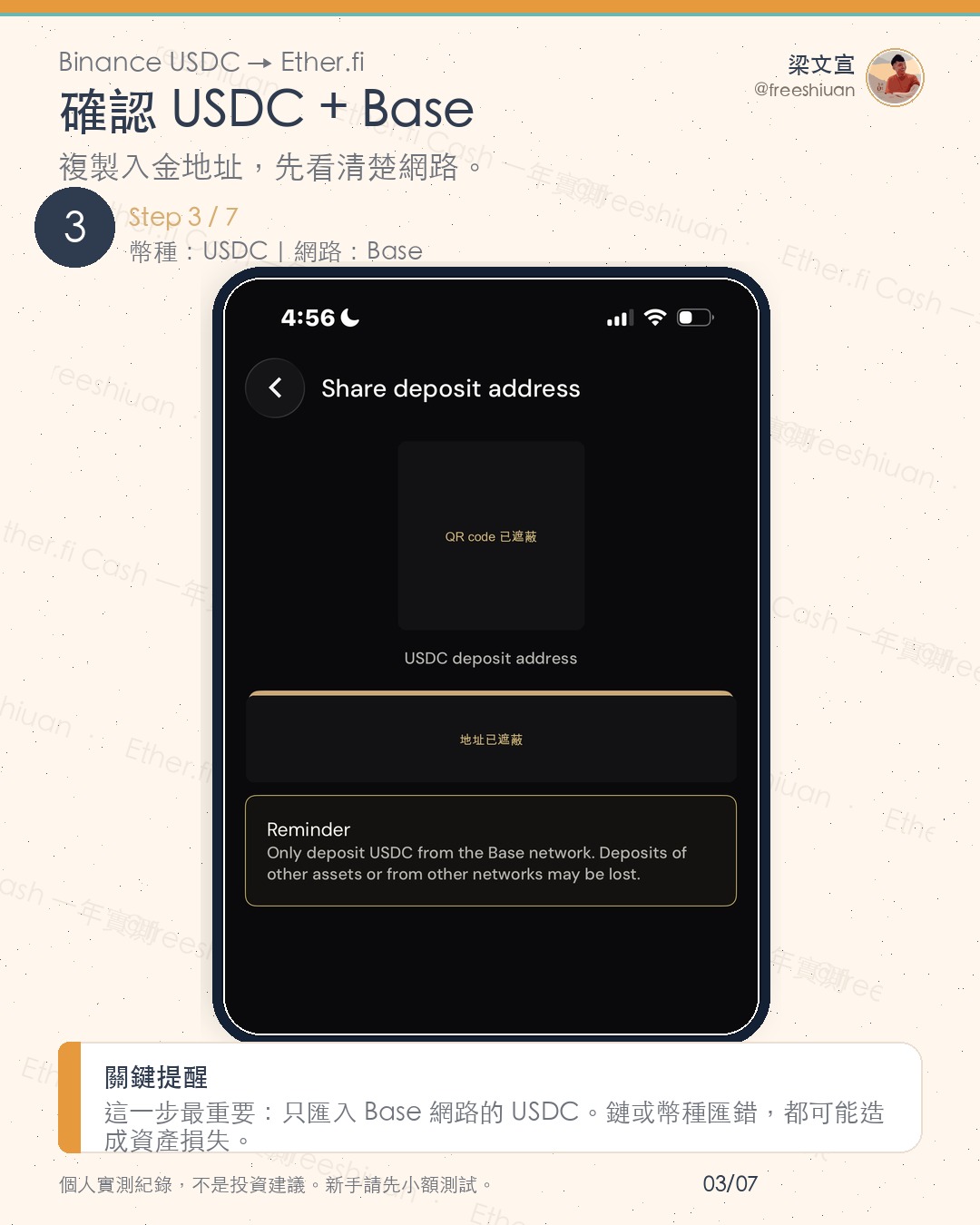

這一步最重要。先確認幣種是 USDC,再確認 App 當下顯示的網路。錯鏈不是小錯,可能造成資產無法追回。

把 Ether.fi 顯示的入金地址貼到 Binance,幣種與主網要一致。我這次用小額測試,不會第一次就轉大筆。

看到 Processing 先不要重複送出。很多新手最容易出錯的情況,是因為緊張而連續操作。

交易詳情顯示 Completed 後,再確認實際入帳金額與時間。這一步是把「我覺得有到」改成「我有紀錄證明有到」。

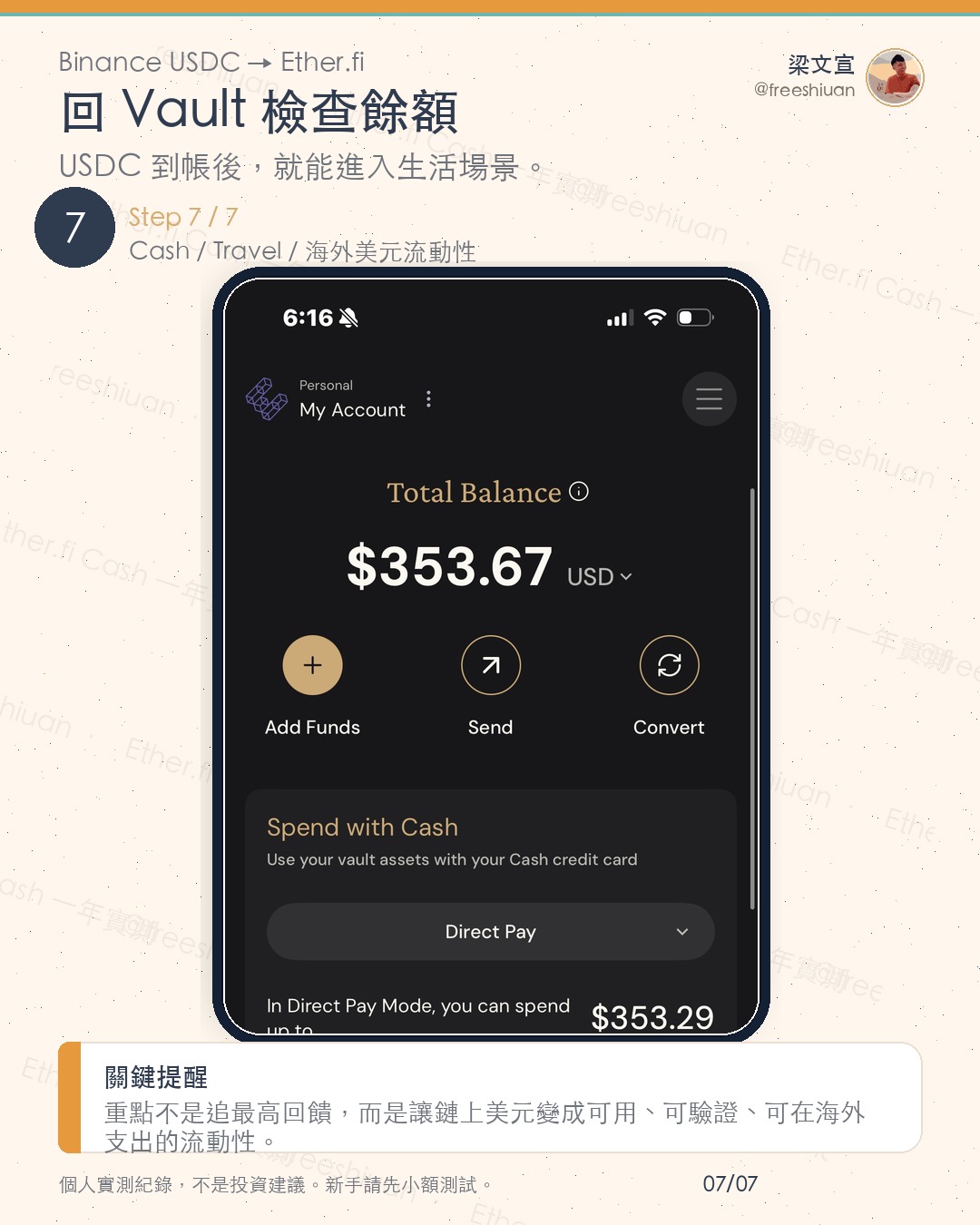

最後回 Vault 看可用餘額是否增加。錢真的到帳後,才進入 Cash / Travel / 消費場景。

我自己這一次的實測數字:Binance 發送到 Ether.fi 入帳 28 秒,手續費約 0.2 美元。速度和成本當然會被當下的交易所狀態、鏈上塞車程度影響,每個人跑出來的數字未必一樣,最好自己先轉一筆小額試試。

Ether.fi Cash 的 3% cashback 是最容易被誤解的部分。很多人看到 3%,腦中自動翻成「拿 3% 美元回饋」,但實際進來的是 wETH(包裝 ETH 的鏈上 token),價格會跟著 ETH 波動。你以為拿到固定美元,結果是會浮動的資產。這個差別第一次踩到會嚇一跳。

官方文件寫得更精準:每筆合格的 Cash card 交易會獲得 wETH tokens 作為 cashback;回饋會自動入帳到 Vault。來源:Ether.fi Cashback

這代表三件事:

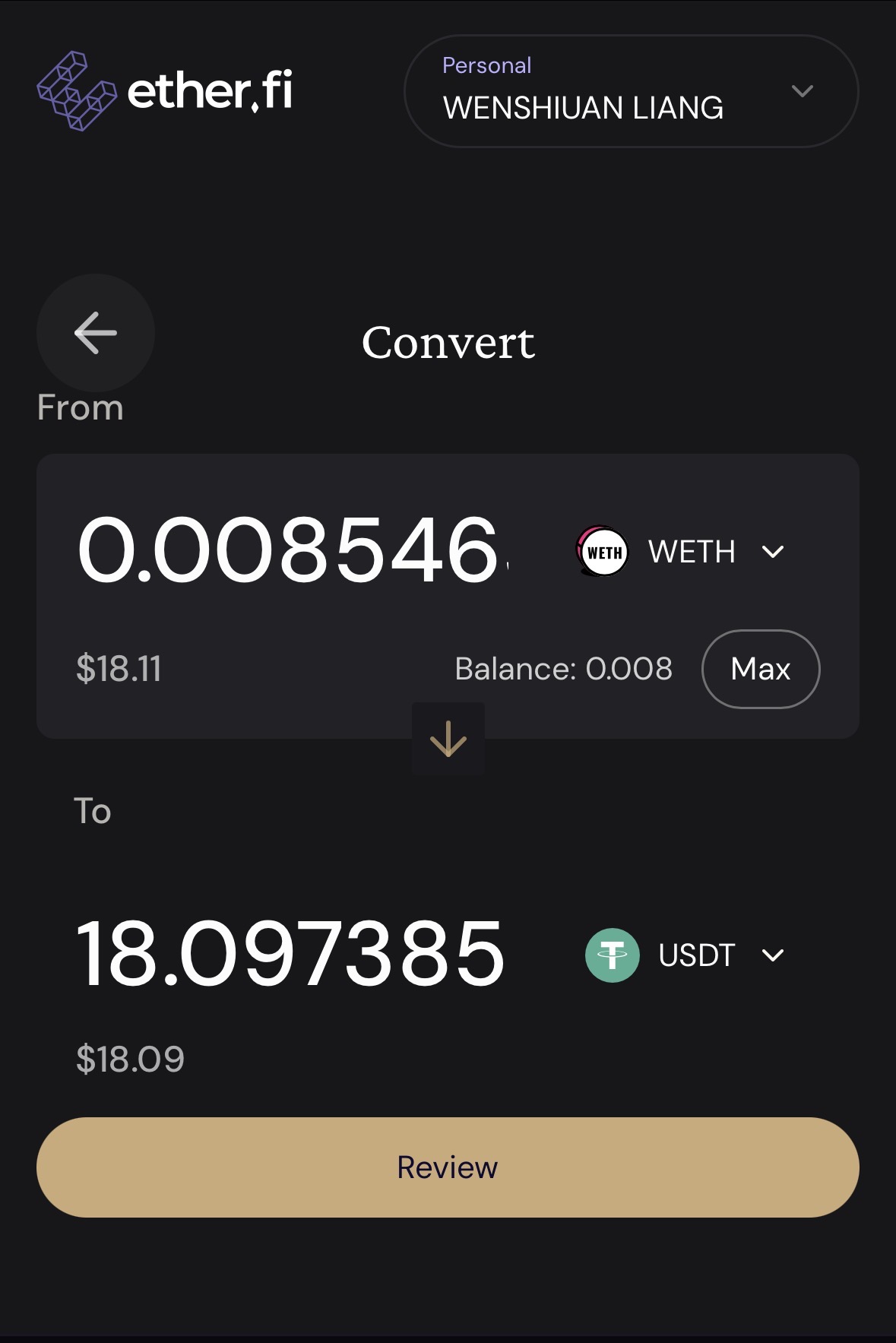

我用 App 內 Convert 流程處理,這次實測 WETH → USDT:

| 步驟 | 你要確認什麼 |

|---|---|

| 查看 cashback | 確認交易頁面或 Vault 裡看到 wETH 入帳 |

| 首頁點 Convert | 從首頁進入 Convert,不需要另外跳交易所 |

| 選擇幣種 | From 選 WETH,To 選 USDT |

| 點 Max | 把這筆 cashback 全部轉換 |

| Review | 確認估算金額、token、匯率與可能差額 |

| 完成後截圖 | 留下轉換前後餘額與交易紀錄 |

畫面裡我把 0.008546 WETH,約 18.11 USD,準備轉成 18.097385 USDT,約 18.09 USD。

這次實測的體感是幾乎一秒完成。

新手不用先把 wETH 提到別處,也不用先學去中心化交易所,在 Ether.fi App 內就能完成。要換成 USDC 步驟一樣,token list 以 App 當下為準。

實務上幾個原則:小額 wETH 可以累積,不用每次馬上換。要降低 ETH 波動就轉穩定幣。金額太小時要注意 Convert 成本可能吃掉部分回饋。打算接下來刷卡用,穩定幣比 wETH 好理解。每次轉換前截圖留底,未來寫實測文或報稅用得到。

Ether.fi Club 要用高端卡的角度看:能不能用在旅行、貴賓室飯店有沒有體感、年費能不能被權益抵掉、升級路線長什麼樣、頂級有沒有邀請制圈層感。下面用這幾題拆解。

官方 The Club 頁目前列出 Core、Luxe、Pinnacle、VIP 四個層級。來源:Ether.fi The Club

| 等級 | 解鎖方式 | 我的理解 |

|---|---|---|

| Core | 所有 Club members | 入門等級,適合先小額測試 |

| Luxe | 10K Membership Points / 月 | 第一個有感升級點 |

| Pinnacle | 50K Membership Points / 月 | 高消費與重度旅行 / DeFi 使用者 |

| VIP | 邀請制 | 願景層,權益以官方邀請條件為準 |

這裡有一個重要細節:官方 Help Center 目前寫到,Membership points 會在每個 calendar month 重置;要升級或維持等級,都要每月達到門檻。來源:Membership Points System

所以它比較像高端卡或航空會員:你每個月的消費、資產放置與平台使用行為,會決定你當月能不能維持更高權益。它不是「花一次錢就永久升級」的會員制度。

官方目前寫到 Cash 的 Membership points rate 是:每消費 $1,000,獲得 3,000 points。換算下來,等於每消費 1 美金 約 3 points。

用這個公式粗估:

| 目標等級 | 每月所需點數 | 單靠 Cash 消費需要多少 | 這代表什麼 |

|---|---|---|---|

| Luxe | 10,000 points / 月 | 約 $3,334 / 月 |

有穩定美元消費的人,開始有機會碰到 |

| Pinnacle | 50,000 points / 月 | 約 $16,667 / 月 |

比較像高消費、重度旅行或商務支出的等級 |

| Luxe → Pinnacle | 再多 40,000 points / 月 | 再多約 $13,334 / 月 |

比較接近高消費或商務支出的級距 |

如果你一個月只刷幾百美金,Core 其實就夠你測試。

如果你每月有三、四千美金以上的海外旅行、飯店、美元消費或日常支出,Luxe 才開始值得研究。

如果你能穩定刷到一萬多美金以上,Pinnacle 就會影響你的 3% cashback 區間、活動權益與高端服務,不只是漂亮名字。

除了刷卡,官方也列出 Stake、Liquid、ETHFI 相關的點數來源。用 30 天月份粗估,試算會變成這樣:

| 路線 | 官方點數規則 | Luxe 粗估門檻 | Pinnacle 粗估門檻 | 我的解讀 |

|---|---|---|---|---|

| Cash 消費 | 3,000 points / $1,000 spent |

約 $3,334 月消費 |

約 $16,667 月消費 |

最直覺,但不要為了點數硬刷 |

| Stake | 3 points / day / 每 $1,000 staked |

約 $111,112 放 30 天 |

約 $555,556 放 30 天 |

門檻高,適合本來就有大額鏈上資產的人 |

| Liquid | 9 points / day / 每 $1,000 deposited |

約 $37,038 放 30 天 |

約 $185,186 放 30 天 |

比 Stake 更有效率,但仍要理解 Liquid 風險 |

| ETHFI points | 20 points / day / 每 1,000 ETHFI | 約 16,667 ETHFI 放 30 天 |

約 83,334 ETHFI 放 30 天 |

會承擔 ETHFI 價格波動 |

| ETHFI Skip the line | 官方直接解鎖門檻 | 15,000 ETHFI |

100,000 ETHFI |

這是官方明列的跳級方式,不等於無風險 |

這裡我會特別提醒讀者:

Luxe 是我最想寫清楚的等級,因為它牽涉到實際回饋上限。

官方 Cashback 文件目前寫到,Core、Luxe、Pinnacle 的 cashback 是依每月消費階梯計算;標準 USD 消費的 3% 區間分別是:

| 等級 | 3% cashback 適用的 USD 月消費區間 | 3% 區間的名目最高回饋 |

|---|---|---|

| Core | 前 $2,000 |

約 $60 / 月 |

| Luxe | 前 $10,000 |

約 $300 / 月 |

| Pinnacle | 前 $50,000 |

約 $1,500 / 月 |

注意,這裡的回饋是 wETH,不是固定美元。$60 / 月、$300 / 月、$1,500 / 月 是用官方每月消費階梯粗估的名目最高回饋,不是每日上限;以 Core 來說,USD 前 2,000 美金消費適用 3%,所以 2,000 × 3% = 60 美金,而實際拿到的是會波動的 wETH。

升級真正影響的是你的高額消費能不能繼續留在 3% 區間。尊貴感只是附帶效果。

Core 適合每月 2,000 美金以下的小額使用者,已經能測到產品價值;Luxe 適合每月有明顯美元消費的人,例如出國、訂飯店、家庭支出、商務旅費,或本來就會把鏈上資產變成生活支出的人,因為 3% 區間從 2,000 美金提高到 10,000 美金、體感差很多;Pinnacle 比較像願景等級,適合高消費、重度旅行、重度 DeFi 使用者,多數新手第一個月不需要追到這裡。

The Club 頁也列出 hotel discounts、event passes、crypto conference lounge access、crypto concierge、Ventures Access 等權益。這些名詞很像高端信用卡或飯店會員,但要翻成白話才有意義。

| 權益 | 官方目前怎麼寫 | 我的理解 |

|---|---|---|

| Crypto conference lounge access | 高階會員可有 crypto conference lounge access | 這裡談的是大型加密會議裡的會員 lounge;價值在休息、社交、人脈與活動體驗 |

| Exclusive hotel discounts | luxury hotels 最高 65% off;Travel 文件也寫飯店訂房有 5% cashback | 這是最生活化的權益。使用方式是用 Ether.fi Travel 找飯店、比價,並把 crypto 支出接到旅行;不要假設每次都一定最便宜 |

| Event passes | crypto、sports and more | 比較像高端會員活動票券或活動通行證;適合常參加會議、運動活動、國際活動的人 |

| Crypto concierge | 高階層級列出 crypto concierge,部分功能官方標註 coming soon / restrictions may apply | 可以理解成加密金融場景的專人協助入口,但不能當成投資顧問、代操或保證解決所有問題 |

| ether.fi Ventures Access | VIP 可取得 ether.fi Ventures deal-flow access | 這是邀請制圈層感,類似看到早期投資 / deal-flow 的入口;不代表保證配額、保證收益或保證適合一般人 |

| Global wire transfers | The Club 頁列出 global wire transfers,其他服務文件提到 SEPA、FedWire、ACH 支援 | 對跨境生活的人有吸引力,但正式使用前一定要查地區、KYC、限額與費用 |

| On-chain portfolio management / Tax reporting | 官方列入 personal finance services | 對重度鏈上使用者有幫助,價值在把資產追蹤與報稅資料整理集中化 |

Pinnacle / VIP 給的是願景感。

event passes、crypto concierge、Ventures Access、invitation only,這些都屬於進階使用者才需要關心的東西。它會讓老客戶知道:Ether.fi 想做的是一個加密金融會員系統,卡片只是入口。

我不會建議新手為了升級而製造消費。比較健康的順序是:先用 Core 小額測試,把 KYC、入金、第一筆刷卡、cashback、Convert、退款流程跑完一輪。每月自然消費接近 3,000-4,000 美金時,再研究 Luxe,這時 3% cashback 區間才會真的有感。Pinnacle 留給本來就高頻使用 Ether.fi 生態的人,一般小白第一天不用追。

如果你本來就有海外旅行、美元資產、穩定幣、DeFi 或跨境生活需求,Ether.fi Club 才會開始變得有價值。你在測試的是一套鏈上資產接到現實生活的會員系統,卡片只是入口。

只用 3% 回饋理解 Ether.fi Cash,會漏掉我最在意的部分——海外美元流動性。

實體卡真的會寄到台灣。下面是我自己申請、收到信封、拆開卡片的紀錄,卡號和姓名都遮掉了,重點是這件事在台灣可以做到。

拿到實體卡之後,它在我的財務系統裡的位置很清楚:消費、ATM、刷卡支付,僅此而已——它幫不了你儲蓄、也幫不了你買美股,那是別的工具的事。我把整套海外資產的軌道想成這樣:台灣收入和資產主體仍然留在台幣,拿一小比例轉成 USDC / USDT 進 Ether.fi、刷卡和 ATM 備援交給實體卡,IBKR 那條軌道繼續處理美股和美元現金,三條路分工撐起海外生活和選擇權。我不會把它包裝成金融自由的保證,它做到的事情更小:多一條海外美元與支付的選擇權。

官方 Physical Cards FAQ 目前列出 Taiwan 在可寄送地區,也說實體卡可用於店內消費、contactless payment、online purchases,ATM withdrawals 在多數地區支援,但 standard ATM and network fees may apply(來源:Physical Cards FAQ)。我查到的交易限額與費用文件則寫到,個人 Cash 信用卡 ATM 提款限額是 250 USD rolling 24h limit、最多 3 次嘗試,核准與拒絕都計入限額,每次提款收 2% ATM fee,而且 ATM withdrawals 不符合 crypto cashback(來源:Ether.fi Cashback)。

所以我會把實體卡定位成:

至於 IBKR 這段要分清楚:Ether.fi Cash 本身是消費 / ATM / 卡片支付工具,IBKR stablecoin deposits 則是 IBKR 和 zerohash 的功能。我查到 IBKR 官方已經有 stablecoin deposits 頁面——符合資格的 IBKR LLC 客戶可以從 crypto wallet 發送 USDC 到 zerohash 提供的安全錢包,收到後會自動轉成美元、入到券商帳戶,官方也寫明支援 Ethereum、Solana、Base,且 zerohash 會依金額收取轉換費、IBKR 本身不收 stablecoin deposit fee。來源:Interactive Brokers Stablecoin Deposits

這些工具組合起來,對我真正有價值的是:我可以把一小部分資產放在台灣金融系統之外,同時保留生活支付、旅行、緊急現金與海外券商入金的路徑。當然這仍然有 KYC、稅務、平台、合規、錯鏈、穩定幣、銀行與券商風控風險,所以真正重要的不是相信某個工具能給你絕對自由(那種想法本身就很危險),而是建立可驗證的小額備援。

「Ether.fi 安不安全?」這題我被新手問太多次。但安全這個問題太大,得拆成三個具體的子問題才有辦法回答:我的錢會經過哪些環節?哪個環節最可能出事?我能不能把風險降到自己看得懂?

用旅行錢包當比喻最好懂。你出國前準備一個旅行錢包,會在意三件事:錢包本身安不安全、錢包裡放什麼錢、自己會不會拿錯錢匯錯地方刷錯卡。Ether.fi Cash 一模一樣,三層風險長這樣:

| 風險層級 | 小白版翻譯 | 可能怎麼出事 | 我在不在意 |

|---|---|---|---|

| 平台層 | 旅行錢包本身 | Ether.fi、Vault、卡片支付、合作銀行或支付商出問題,可能影響入金、刷卡、退款、客服處理 | 在意,所以我不把它當主要銀行 |

| 資產層 | 錢包裡放的是什麼錢 | USDT / USDC 不是銀行美元;wETH 會跟 ETH 價格波動;穩定幣也有脫鉤、發行商、監管風險 | 很在意,所以我不把全部資產集中在單一幣或平台 |

| 操作層 | 你自己怎麼拿錢、匯錢、刷卡 | 錯鏈、釣魚網站、看不懂 Direct Pay / Borrow Mode、刷卡失敗沒留紀錄 | 最在意,因為小白最常在這層出事 |

先講平台層。Ether.fi 官方把 Vault 描述成 self-custodial:你成為會員時會建立自己的 Member Vault,官方文件寫到 Ether.fi 無法存取你的私鑰或資金(來源:Ether.fi Vault)。這句話對新手很容易誤解——self-custodial 不能翻成「不會出事」,比較接近的意思是,你會用一個鏈上錢包 / Vault 來承接資產與卡片服務,不像一般交易所把一整包資產交給平台保管;好處是你不用把所有控制權都交給單一中心化平台,代價是你要理解自己正在做什麼。

所以我的第一個判斷是:

Ether.fi Cash 可以當小額支出通道,但我不會把它當主要銀行帳戶。

再講資產層。很多新手以為「我放 USDT / USDC,所以就是美元」,我的答案是否定的——USDT / USDC 比較像「設計目標是追蹤美元的鏈上代幣」,在多數日常使用情境下很像美元,但它們不是銀行存款,也不是零風險美元。要特別注意的是,Ether.fi 的 3% cashback 會以 wETH 發放、不會直接給 USDC,wETH 會跟 ETH 價格波動;如果你不想承擔 ETH 波動,就要知道怎麼把 wETH 轉成 USDT / USDC,不能把它當成固定 3% 美元回饋。

最後是操作層,這一層是我覺得新手最該在意的。

因為很多加密貨幣災難,往往發生在使用者自己看起來很小的第一步:

官方 USDT / USDC 入金文件就明確提醒:USDT 必須用 Tron,USDC 必須用 Solana;如果送到錯誤網路,可能永久損失、無法追回。來源:USDT / USDC deposits

Direct Pay 和 Borrow Mode 也要分清楚:Direct Pay 比較像簽帳金融卡,你花的是 Vault 裡可支出的 USDC / LiquidUSD;Borrow Mode 比較像拿你的資產抵押來消費,官方文件寫到它會產生借款、利息會立即開始計算,沒有傳統信用卡那種免息帳單週期。來源:Borrow Mode vs Direct Pay Mode

所以我給小白的結論是:

我最怕的不是抽象的安全問題。我更怕新手把 Ether.fi 當銀行、把穩定幣當定存、把 Borrow Mode 當一般信用卡。

我自己的安全用法很保守:

這樣使用,它不是零風險,但風險會變得比較可理解。

我會把區塊勢對 Ether.fi CEO Mike Silagadze 的訪談放在這段,是為了說明 Ether.fi 的產品哲學。Mike 在訪談裡把 Ether.fi 描述成 self-custodial DeFi bank 的方向,也談到 self-custody 會有詐騙、簽錯交易、私鑰遺失等風險。這能幫新手理解產品底層邏輯,但不能當成第三方審計或安全保證。

來源:區塊勢專訪 Ether.fi CEO Mike Silagadze,00:06:04-00:06:34。這段談的是 Ether.fi 對 self-custodial DeFi bank 的產品定位,不能視為安全保證。

來源:區塊勢專訪 Ether.fi CEO Mike Silagadze,00:11:27-00:12:17。這段談的是 self-custody 的操作風險。

USDT / USDC 的用途是追蹤美元價值,但它們和銀行存款不同,也承擔美元以外的金融與技術風險。

很多新手會把 USDT 想成「鏈上的美元」。這個比喻有幫助,也容易讓人低估風險。

比較精準的說法是:USDT / USDC 設計成錨定美元的穩定幣,你承擔的是發行商、儲備、監管、鏈、平台支援與操作風險。

Fed 在 2026 年 4 月的 stablecoin note 裡提到,stablecoin 2025 年成長很快,但也帶來 run risk、透明度、傳統金融連結與支付基礎設施等風險。來源:Federal Reserve stablecoin note

美國財政部的 stablecoin report 也把 user protection、run risk、payment system risk、systemic risk 等列為需要監管處理的問題。來源:U.S. Treasury Stablecoin Report

Tether 官方則會發布 reserves 與 transparency 資訊。來源:Tether transparency

我的做法很保守,這是 FTX 教過我的功課:把 90% USDT 放在單一平台不叫反脆弱,叫集中風險。所以我把 USDT / USDC 分散在不同平台,穩定幣收益不當定存看,長期持有的資產不放進消費卡。Ether.fi Cash 只當小額生活支出、旅行支出、美元支出通道。它可以進工具箱,但取代不了銀行、券商、冷錢包與基本風險控管。

台灣人想做海外資產配置,傳統只有兩條路:銀行外幣存款或外國券商複委託。但這兩條路都解決不了一個關鍵問題:緊急時刻在國外,有沒有美元現金可以立刻花。USDT 穩定幣搭配 Ether.fi 信用卡,提供了第三條路:一個能同時投資、升息、實體支付的 Global Wallet。真正的命題是台灣人的海外資產主權。

我手上有台股,也透過國泰、富邦複委託買過美股。從俄烏戰爭到中東緊張,我開始認真想一件事:如果台灣真的進入緊急狀態,我的資產有多少比例是 30 分鐘內能在海外動用的?不是 30 天,不是 3 天,是 30 分鐘。

把資產搬到海外,目前主流只有兩個方式。我兩個都做過,下面說它們各自能解決什麼、不能解決什麼。

這條路是台灣人最熟的傳統做法。Interactive Brokers(IBKR)這類外國券商讓你直接持有美股、美元現金、債券,資產確實在海外。比較貴的銀行複委託(國泰、富邦、永豐)是它的延伸版本,一樣的標的,但手續費更高。

但這條路有個結構性限制:券商裡的錢,不會直接變成你日常生活能花的現金。就算你 IBKR 戶頭有 10 萬美元,要把它變成「現在這家飯店刷得過的卡」,中間還隔著電匯、銀行帳戶、台美時差、3-5 個工作天。緊急時刻夠不夠用?我自己的答案是不夠。

USDT 是美元穩定幣,由 Tether 發行,與美金 1:1 掛鉤。為什麼會有 USDT?因為加密貨幣本身波動大,需要一種「鏈上的美元」當交易中介、避險資產、跨平台轉帳的計價單位。USDT 就是這個角色,目前是全球第二大加密貨幣、流通量約 1,000 億美元等級。

對台灣小白來說,USDT 不只是「加密貨幣的一種」,它有三個層次的實際用法:

我覺得任何人進入 Crypto 最迷人的一件事,就是你擁有了自己的 Global Wallet。不依賴單一銀行、不受限於任何中心化交易所、不需要為了「在國外有錢花」開外幣帳戶 + 換匯 + 跨行匯款。跨國移動時,你的資產直接跟著你的私鑰走。

Ether.fi 把這條路打通:USDT 進 Vault、刷卡時自動扣款、拿 wETH cashback、隨時可以提領回幣安或鏈上。一條從鏈上資產到生活支出的完整路徑,不需要切換 5 個 App 才能完成一次跨國消費。

一句話總結三條路的分工:台股處理「在地增值」,複委託/IBKR 處理「海外增值」,USDT + Ether.fi 處理「資產主權與緊急流動性」。三者不互斥,是海外資產佈局的不同層次。台灣小白不需要一次全做,但至少要知道這三條路存在、各自能解決什麼。

如果你已經有台股、有複委託,但還沒踩進加密貨幣世界,可以從最小單位開始:先換 100 USDT 試水溫,搭配 本文前面寫的 7 步驟入金流程,把第三條路打開。風險、適用對象與不適用對象,下一段會講清楚。

我會推薦給這幾種人:

| 適合的人 | 原因 |

|---|---|

| 已經持有 USDC / USDT,但不知道怎麼用在生活裡 | Ether.fi Cash 可以提供支付出口 |

| 常出國、常訂飯店、重視旅行備援 | Travel、實體卡、ATM 備援會比較有體感 |

| 願意理解 KYC、鏈上轉帳、wETH 與穩定幣風險 | 這張卡需要基本 crypto 操作能力 |

| 想長期追蹤 Club / Luxe 升級的人 | 會員系統才是長期價值 |

我不建議這幾種人現在辦:

| 暫時不適合的人 | 原因 |

|---|---|

| 只想拿最高 3% 回饋 | cashback 是 wETH,且有階梯、排除項與波動 |

| 完全不想學鏈上轉帳 | 錯鏈風險真的存在 |

| 會把 USDT / USDC 當銀行存款 | 穩定幣有發行商、儲備、監管與脫鉤風險 |

| 不能接受刷卡失敗或退款延遲 | 實測與 Discord 都顯示支付摩擦可能發生 |

| 想把全部資產集中到單一工具 | 這和我的風險哲學相反 |

如果你看完後仍然覺得 Ether.fi Cash 符合你的系統,可以用我的連結註冊:

這裡只保留 5 個最常見、也最影響申辦決策的問題。更細的操作流程、Club 試算、Travel 價格比較與風險說明,請回到上方完整段落看實測。

分三層看:平台、資產、操作。我的做法是把 Ether.fi Cash 當小額支出通道,不當主要銀行帳戶;先用 Direct Pay、小額 USDT / USDC 入金、小額刷卡測試,並保留每一筆入金、刷卡、退款與 Convert 紀錄。

官方 Cashback 文件寫到,合格 Cash card 交易會獲得 wETH tokens,並自動入帳到 Vault。wETH 不是美元,價格會跟 ETH 波動。我的實測流程是:在 Ether.fi App 首頁點 Convert,From 選 WETH,To 選 USDT,點 Max,再檢查估算金額後 Review;如果要換 USDC,也要以 App 當下支援的 token list、報價與費用為準。

可以研究,但我不建議新手為了 3% cashback 一開始就大額買 USDT / USDC。USDT / USDC 是設計成追蹤美元的穩定幣,不是銀行存款,也不是零風險美元;你仍然要理解發行商、儲備、監管、脫鉤、鏈與平台支援風險。新手要先小額測試、確認正確幣種與網路,再決定要不要長期使用。

官方 unavailable regions 文件目前沒有把 Taiwan 列為不可用地區,Physical Cards FAQ 也列出 Taiwan 在可寄送地區;但實際刷卡仍取決於商家、卡片網路、MCC、支付方式與當下政策。ATM 方面,官方交易限額與費用文件目前寫到個人 Cash 信用卡 ATM 提款限額是 250 USD、rolling 24h 最多 3 次嘗試、每次提款收 2% ATM fee,且 ATM withdrawals 不符合 crypto cashback。所以我會把它當海外美元備援,不會當主力提款套利工具。

我會把 Ether.fi Cash 定位成小額、可驗證的加密貨幣出金與生活支出路徑,不拿它取代主要銀行、冷錢包或券商帳戶。在我的資產配置裡,BTC / ETH 比較像長期資產或核心部位,USDT / USDC 是短中期流動性,wETH cashback 是需要管理波動的回饋資產;Ether.fi Cash 則是把一小部分鏈上資產接到旅行、日常刷卡與海外備援的工具。